赤字法人 欠損金の控除と還付【初年度赤字でも申告は必要】

税理士・公認会計士の鈴木泰浩です。

会社設立してからしばらくの間は、事業が軌道に乗らず赤字が続くケースもあります。

決算が赤字になると税金を納めなくてよいと思い、正確な決算・申告を行わなくてよいと誤解されている方がいらっしゃいます。

中には法人税申告を行おうとしない会社もあります。

当然のことながら、赤字決算であろうと正確な決算・法人税申告を行う必要があることは言うまでもありません。

赤字決算であっても決算を正確に行う理由の一つとして、欠損金の繰越と欠損金の繰り戻し還付が関係する点があげられます。

今回は、欠損金の繰越と欠損金の繰り戻し還付について解説します。

繰越欠損金 控除限度額と繰越期間

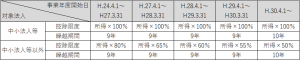

平成30年4月1日以後開始される事業年度において生じる欠損金に関して、欠損金の繰越期間は10年になります。

中小法人等は、繰越欠損金を各年度の所得金額を限度として損金算入することができます。

中小法人等以外については、繰越欠損金の控除限度額は所得の50%になります。

※中小法人とは

① 普通法人のうち資本金の額又は出資金の額が1億円以下であるもの(資本金額等が5億円以上である大法人の100%子会社等を除きます)

② 公益法人等又は協同組合等

③ 人格のない社団等

を言います。

繰越欠損金の控除限度額と繰越期間の表はこちらをご覧ください。

欠損金の繰戻し還付

前期黒字であった中小法人は、今期赤字となった場合に、前期に納付した法人税額の一定額を請求することができます。

繰戻し還付 計算式

還付金額の計算式は以下の通りです。

還付金額=前期の法人税額×(今期の欠損金額/前期の所得金額)

※前年度の所得金額を限度とします。

(事例)

前期の所得が20,000千円で法人税額が4,008千円、今期の欠損金額が10,000千の場合の還付金額

4,008千円×(10,000千円/20,000千円)=2,004千円

繰戻し還付 適用要件

青色申告法人として以下の3つの要件を満たす必要があります。

- 前期及び当期において青色申告書である確定申告書を提出していること

- 当期の青色申告書である確定申告書を、その提出期限までに提出していること

- 上記ⅱの確定申告書と同時に欠損金の繰戻しによる還付請求書を提出すること

設立初年度から法人税申告を忘れずに

今回は赤字決算でも正確な決算・申告を行う必要性と関係することとして、繰越欠損金の控除限度額と繰越期間、欠損金の繰越還付についてお伝えしました。

決算・申告駆け込みセンターでは、法人申告のサポートを行っております。

お気軽にお問い合わせください。